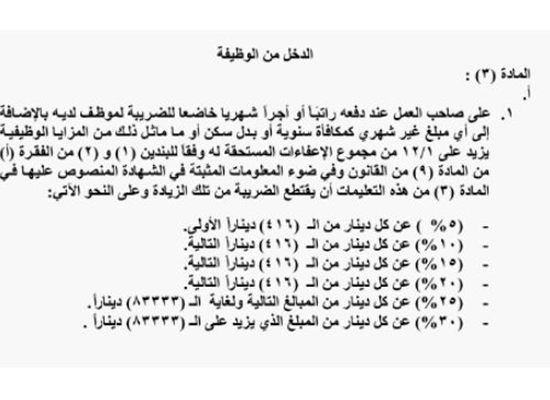

حددت تعليمات إقتطاع الدخل الصادرة بالجريدة الرسمية الخميس، مقدار الضريبة المقتطعة على الموظفين العاملين في القطاع العام أو الخاص للرواتب والأجور الخاضعة للضريبة.

وهي كالتالي:

وألزمت التعليمات صاحب العمل بإقتطاع ما نسبته (1%) على الدخول التي تزيد عن 16666 ديناراً شهرياً، كما ألزمت صاحب العمل عند دفعه أي مبلغ خاضع للضريبة، لشخص مقيمٍ من غير الموظفين لديه بما في ذلك تنقلات ومكافآت أعضاء مجلس الإدارة أن يقتطع (5%) من المبلغ المدفوع، وتوريده لدائرة ضريبة الدخل والمبيعات خلال (30) يوماً من تاريخ دفع المبالغ المحددة بإعتبارها دفعة على حساب الضريبة المستحقة على الموظف.

وعرفت التعليمات، صاحب العمل، بأنه الشخص المسؤول قانوناً عن دفع الرواتب أو الأجر بالأصالة عن نفسه أو بالنيابة عن شخص آخر، بما في ذلك الوزارات والدوائر الحكومية والمؤسسات الرسمية العامة والمؤسسات العامة والبلديات.

فيما عرفت الموظف، على أنه الشخص الطبيعي الذي يتحقق له راتباً أو أجراً من الوظيفة في القطاع العام أو القطاع الخاص.

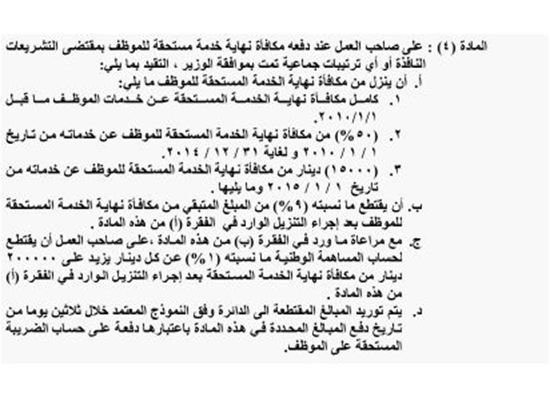

** مكافأة نهاية الخدمة:

وحددت التعليمات مقدار الضريبة المستحقة على مكافأة نهاية الخدمة، وهي كالتالي:

** شهادة بيانات بالوضع العائلي:

وألزمت التعليمات الموظف عند استخدامه لأول مرة، أن يقدم إلى صاحب العمل شهادة منظمة على نسختين، ووفق نموذج معتمد، لدى دائرة ضريبة الدخل والمبيعات، تتضمن بياناً لوضعه العائلي، بالإضافة إلى إعلام صاحب العمل في حال حدوث أي تغيير أو تعديلٍ على البيانات الواردة في الشهادة المذكورة.

وبموجب التعليمات، فإن صاحب العمل سيزود دائرة ضريبة الدخل والمبيعات بنسخة عن الشهادة، وخلال شهر من تاريخ تسلمه لها، وكلما طلب منه المدقق الضريبي ذلك.

** سجل بأسماء الموظفين ومقدار إقتطاعاتهم الضريبية:

المادة السادسة، من التعليمات ألزمت صاحب العمل سواء من القطاع العام أو الخاص أو أي جهة، بتنظيم سجلٍ خاص لتدوين أسماء جميع الموظفين ورواتبهم وأجورهم وأوضاعهم العائلية والإعفاءات المستحقة لهم، بالإضافة إلى الإقتطاعات الضريبية الخاصة بهم، والتعديلات التي تطرأ على تلك البيانات، وأن يُضمن السجل الملاحظات الضرورية التي تسهل مهمة المدقق، بما فيها الأسباب الموجبة للتوقف عن اقتطاع الضريبة عن أي موظف لديه.

وسيقوم صاحب العمل، بتزويد دائرة ضريبة الدخل والمبيعات خلال الشهر الأول من كل عام بالأجور الضريبية المقتطعة عن العام المنتهي.

وعند انتهاء خدمة الموظف، فقد أشارت التعليمات، إلى ضرورة التثبت من دفع الموظف للضريبة المستحقة على رواتبه وأجوره المدفوعة، خلال مدة استخدامه.

** الإعفاءات وصلاحيات المدقق الضريبي:

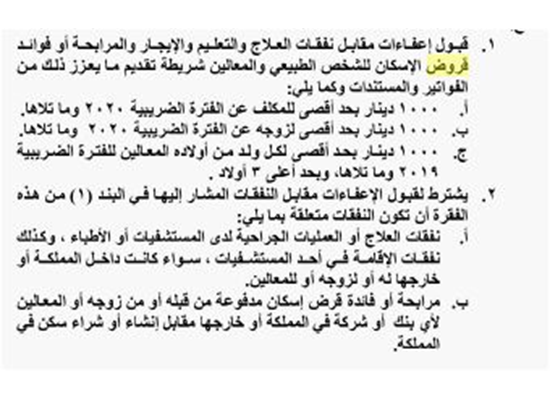

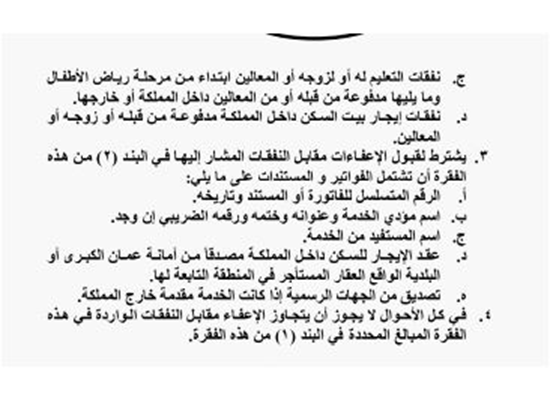

التعليمات تواءمت بين الدخل وحجم الإعفاءات الممنوح في قانون ضريبة الدخل، ومنحت المدقق الضريبي اجراءات قبول الإعفاءات كالتالي:

كما منحت المدقق الحق بالإطلاع على سجل الموظفين والإقتطاعات الضريبية المترتبة عليهم، والطلب من صاحب العمل تعديل مقدار الضريبة المقتطعة من رواتب وأجور أي موظفٍ لديه، وذلك لتصويب أي اقتطاع تم بشكلٍ غير صحيح.

** الرواتب التقاعدية:

أوجبت المادة الثامنة على كل شخص إعتباري عند دفعه لأي راتبٍ تقاعدي اقتطاع ضريبة الدخل على المبالغ التي تزيد عن (2500) دينار من إجمالي الراتب التقاعدي الشهري، بما في ذلك المعلولية، وتوريدها لضريبة الدخل خلال شهر.

** دخل ذوي الإعاقة:

وأعفت التعليمات مبلغ (2000) دينار من دخل المكلف من ذوي الإعاقة المستمرة والدائمة، عن نفسه أو زوجه أو أولاده المعالين من حاملي البطاقة التعريفية الصادرة بموجب قانون حقوق الأشخاص ذوي الإعاقة.

واشترطت في مادتها التاسعة، إبراز كتاب خطي صادر عن المجلس الأعلى لحقوق الأشخاص ذوي الإعاقة يثبت أنه من ذوي الإعاقة المستمرة والدائمة خلال الفترة الضريبية المعفية.

** أرباح الجوائز والنصيب:

وحددت المادة العاشرة مقدار الضريبة المترتبة على أرباح جوائز اليانصيب النقدية والعينية والتي تتجاوز قيمتها ألف دينار، وذلك بنسبة (15%).

وأشارت التعليمات إلى أن احتساب قيمة اليانصيب والجوائز العينية يتم بحسب سعر السوق في تاريخ الدفع، فيما اشترطت توريد المبالغ المقتطعة لدائرة ضريبة الدخل خلال (30) يوماً.

اظهار أخبار متعلقة

** بدل الخدمة على الأشخاص الإعتباريين:

وألزمت المادة (11) كل شخص اعتباري مقيم عند دفعه أي مبلغ بدلاً لخدمة لأي شخص مقيمٍ من: الأطباء والمحامين والمهندسين ومدققي الحسابات والمستشارين المفوضين عن المكلفين ووكلاء ووسطاء التأمين وإعادة التأمين والمحكمين والسماسرة والوكلاء والوسطاء بالعمولة والوسطاء الماليين ووسطاء الشحن بالعمولة، أن يقتطع منه ما نسبته (5%)، وبحسب نموذج معد من دائرة ضريبة الدخل.

فيما منح وزير المالية، صلاحية إضافة أي خدمة أخرى إلى الخدمات التي تقتطع عليها نسبة الـ 5% ، كما ألزمت الشخص الدافع بتزويد دائرة الضريبة كل (3) أشهر بكشف يتضمن اسم الشخص المؤدي للخدمة، وعنوانه والمبلغ المدفوع له ورقمه الضريبي والفترة الضريبية التي تم تأدية الخدمة خلالها.

وألزمت توريد المبالغ المقتطعة لدائرة الضريبة خلال شهر من تاريخ الدفع، وإعتبار هذه المبالغ دفعة على حساب الضريبة للشخص المؤدي للخدمة.

** فوائد ومرابحة الودائع المستحقة لدى الشركات والبنوك:

وأشارت المادة (12) إلى أنه "يتوجب على البنوك والشركات المالية في المملكة أن تقتطع ما نسبته (5%) للشخص الطبيعي و(7%) للشخص الإعتباري من مقدار فوائد الودائع والعمولات وأرباح الودائع المشاركة في استثمار البنوك والشركات المالية التي لا تتعاطى بالفائدة المدفوعة لأي شخص، وتوريد المبالغ المقتطعة خلال شهر لدائرة الضريبة.

فيما استثنت التعليمات من أحكام الإقتطاع لهذه المادة: "فوائد وأرباح الودائع والعمولات المتحققة للبنوك لدى البنوك الأخرى، والجهات المعفى دخلها من الضريبة بموجب القانون ، وفيما يتعلق بالدخل المعفي فقط".

واعتبرت المبالغ المقتطعة، في ذات هذه المادة (12)، ضريبة قطعية بالنسبة للشخص الإعتباري غير المقيم والشخص الطبيعي سواء أكان مقيماً أم غير مقيم.

كما اعتبرتها دفعة على حساب الضريبة بالنسبة للشخص الإعتباري المقيم.

** دخل الشخص غير المقيم:

وأوجبت المادة (13) على كل شخص عند دفعه دخلاً غير معفى من الضريبة لشخص غير مقيم مباشرة أو بالواسطة أن يقتطع ما نسبته (10%) من مقداره وتوريده لدائرة ضريبة الدخل والمبيعات خلال (30) يوماً من تاريخ الدفع أو الإستحقاق.

واعتبرت المبالغ المقتطعة من في هذه المادة (13) قطعية، مستثنية ما يتعلق منها بالدخل المتأتي من تأجير أو بيع أموال غير منقولة واقعة في المملكة.

اضافة، إلى نشاط الأعمال المسجل والمرخص في المملكة، وبيع الأسهم أو الحصص أو المؤسسة المسجلة في المملكة بما في ذلك الشهرة.

** العقوبات:

التعليمات أوجبت على كل شخص اقتطع ضريبة بتوريدها لدائرة ضريبة الدخل والمبيعات خلال (30) يوماً من تاريخ دفع المبالغ المحددة فيها أو استحقاقها وحسب واقع الحال.

واعتبرت أن التخلف عن توريدها لدائرة الضريبة، خلال المدة المحددة، يعتبر إرتكاباً لجرم التهرب الضريبي.

فيما أشارت إلى أن تخلف كل شخص ملزم بالإقتطاع، بحسب هذه التعليمات، عن توريد المبالغ المقتطعة لدائرة ضريبة الدخل وخلال (30) يوماً فإنها تصبح ضريبة مستحقة عليه اعتباراً من التاريخ المحدد لتوريدها.

يذكر أن هذه التعليمات ستطبق على العام الحالي وما يتلوه.

وتضمن عدد الجريدة الرسمية الصادر الخميس (3) تعليمات لقانون ضريبة الدخل والمبيعات.

-

أخبار متعلقة

-

أفضل سيارات مازدا في استهلاك البنزين لعام 2018

-

الفاخوري يعلن تبرع بنك الأردن بمليون دينار أردني لصندوق "همة وطن"

-

توفيق فاخوري يدعم صندوق "همة وطن" بمبلغ نصف مليون دينار أردني

-

شاهد لحظة سقوط الطائرة الأوكرانية بعد اشتعالها في الهواء

-

مدرسة الموقر ترسم أجمل منظر – فيديو وصور

-

مدرسة الموقر ترسم أجمل منظر

-

بـرنامـج الـوكـيـل فـي إجـازة سـنـوية

-

حفرة امتصاصية في جرش .. خطرٌ يُهدد المواطنين و يُضر السياحة | فيديو